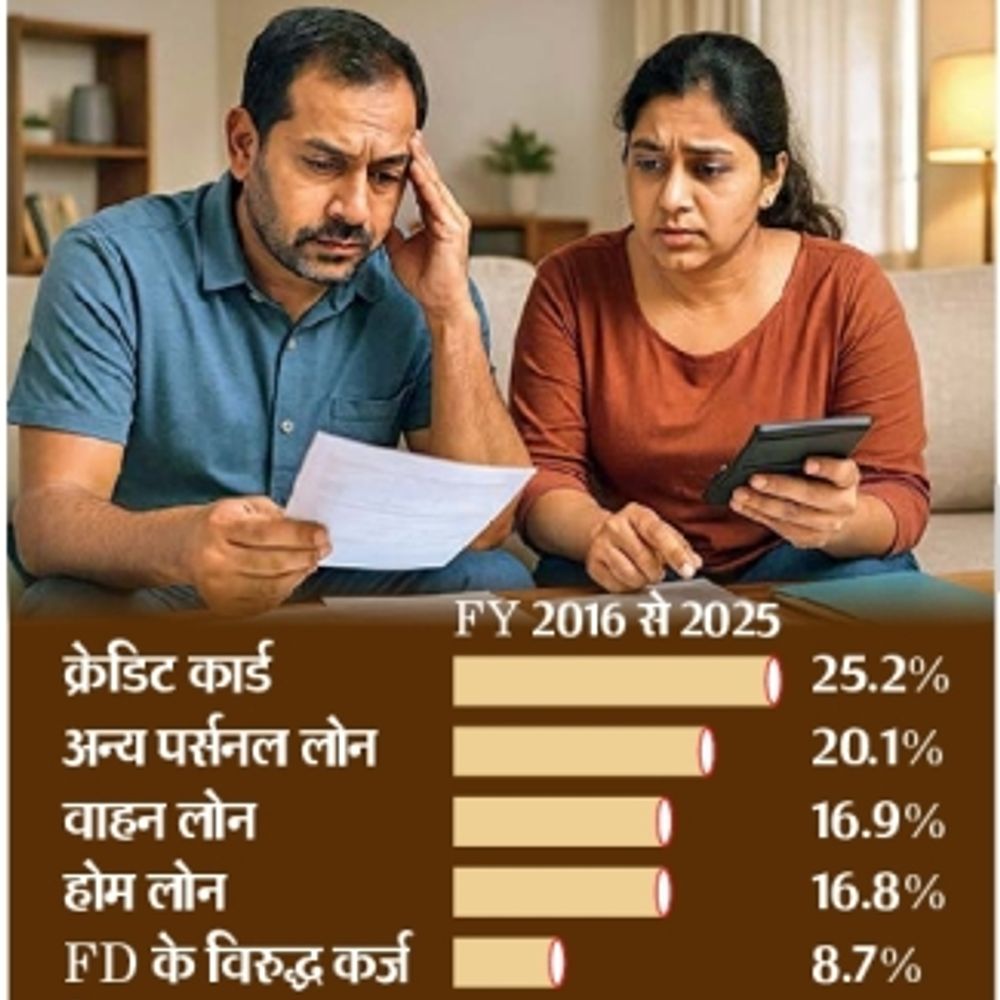

बीते एक दशक में हमारी आर्थिक आदतें तेजी से बदल रही हैं। ईएमआई, क्रेडिट कार्ड और होम लोन अब जीवन का हिस्सा बन चुके हैं। भारतीय परिवारों की वित्तीय देनदारियां बढ़कर जीडीपी के 6.2% पर पहुंच गई हैं, जो बीते एक दशक का उच्चतम स्तर है। क्लाइंट एसोसिएट्स के वाइट पेपर ‘द न्यू इंडियन हाउसहोल्ड बैलेंस शीट’ के अनुसार, भारतीयों की उधारी अब उनकी बचत की रफ्तार को पीछे छोड़ रही है। महामारी के बाद के दौर में घरेलू कर्ज में 44.6% सीएजीआर की बढ़त हुई है। आर्थिक विशेषज्ञों का मानना है कि कर्ज का बढ़ना हमेशा नकारात्मक नहीं होता। यह बढ़ते आत्मविश्वास और भविष्य की बेहतर कमाई की उम्मीद का भी संकेत है। बड़ा बदलाव क्या है? – बचत घट रही है – महामारी से पहले शुद्ध वित्तीय बचत जीडीपी का 7.7% थी। वित्त वर्ष 2024 में यह घटकर 5.2% रह गई। यानी हर 100 रुपए में से निवेश के लिए कम पैसे बचते हैं। – कर्ज बढ़ रहा है – घरेलू वित्तीय देनदारियां जीडीपी का 4.1% (महामारी से पहले) से बढ़कर अब 6.2% हो गई हैं, यह एक दशक का सबसे ऊंचा स्तर है। – प्रॉपर्टी में निवेश बढ़ा- कुल बचत में भौतिक संपत्ति (मुख्यतः रियल एस्टेट) की हिस्सेदारी 58-60% से 70% हो गई है। – शेयर-म्यूचुअल फंड में उछाल- इक्विटी और म्यूचुअल फंड में निवेश वित्त वर्ष 2020 के 4% से तीन गुना बढ़कर वित्त वर्ष 2025 में 15% हो गया है। 6.2% जीडीपी के अनुपात में घरेलू कर्ज; बीते एक दशक के उच्चतम स्तर पर। 44.6% महामारी के बाद उधारी की सालाना विकास दर; बचत से ज्यादा रफ्तार। 5.2% जीडीपी के मुकाबले शुद्ध वित्तीय बचत; दशक के निचले स्तर के करीब। (स्रोत: क्लाइंट एसोसिएट्स – द न्यू इंडियन हाउसहोल्ड बैलेंसशीट (2025) क्रेडिट कार्ड, पर्सनल – वाहन लोन का कर्ज बीते एक दशक में सबसे तेज रफ्तार से बढ़ा क्रेडिट कार्ड का क्रेज – अब कर्ज सिर्फ जरूरत के लिए नहीं, बल्कि बेहतर लाइफस्टाइल के लिए भी लिया जा रहा है। यह सेगमेंट 25.2% की दर से सबसे तेजी से बढ़ रहा है। पर्सनल लोन – लाइफस्टाइल अपग्रेड और कंजम्पशन के लिए पर्सनल लोन में 20.1% की ग्रोथ देखी गई है। फिजिकल एसेट्स का मोह – कुल घरेलू बचत का 70% हिस्सा अब रियल एस्टेट जैसे फिजिकल एसेट्स में जा रहा है, जिससे हाथ में नकदी की कमी हो रही है। प्लानिंग चार अहम काम जो हमें बिना देर किए शुरू करने चाहिए 1: एसआईपी शुरू करें: इक्विटी और म्यूचुअल फंड में नियमित निवेश दीर्घकालिक संपत्ति बनाएगा। 2: कर्ज की समीक्षा करें: क्रेडिट कार्ड और पर्सनल लोन की लागत सबसे ज़्यादा होती है, पहले इन्हें चुकाएं। 3: फंड बनाएं: 6 महीने का इमरजेंसी फंड बनाएं, लिक्विड एफडी या डेट फंड में रखें। 4: पोर्टफोलियो डायवर्सिफाई करें: सिर्फ रियल एस्टेट नहीं, इक्विटी, डेट और गोल्ड का संतुलन रखें।

Source link

उधारी की राह पर भारतीय, 10 साल का रिकॉर्ड टूटा:जीवनशैली और एसेट्स के लिए बढ़ रहा पर्सनल लोन और क्रेडिट कार्ड का चलन